りそな銀行「りそなカードローン」の借入・一括返済方法や保証会社

りそなのカードローンは利息が安く、自動貸越のシステムもあり返済しやすいローンですが、貸出枠いっぱいまで借りているときは注意が必要です。

りそなのローンの返済で事故を起こさないために気を付ける点を教えます。

この記事はこんな方におすすめ

今回の記事は以下の人におすすめの内容です。

- りそな銀行のカードローンを利用しようと検討している人

- りそなのカードローンの返済について詳しく知りたい人

- 他社と比較してりそな銀行カードローンにどのような特徴があるか気になる人

りそなのカードローンの種類

まずはカードローンの貸付条件や機能の確認からしていきましょう。

また、埼玉りそな銀行のカードローン商品とは少し内容が異なるため、利用予定のカードローンがどちらの銀行かしっかりと確認してください。

【りそなカードローンの内容】

| 対象年齢 | 20歳~66歳未満 | |

|---|---|---|

| 条件となる雇用形態 | パート・アルバイトもOK | |

| 専業主婦・主夫、学生 | 申込みできない | |

| 収入条件 | 非公表 (申込額に応じた収入があること) | |

| 貸出枠 | 10万円~200万円 (※満60歳以上) | 10万円~800万円 |

| 貸出金利 | 年12.475% ~年9.0% | 年12.475% ~年3.5% |

| りそなの 普通預金口座 | 必要 (同時申込みもOK) | |

| 申し込み方法 | web・電話・窓口・郵送 | |

| カード形態 | キャッシュカードに付帯 | |

※変動金利方式なので、最新の金利は公式サイトを参照してください。

カードローンの内容としては、他の大手銀行とは異なる特徴が多いため、りそな銀行ならではのメリットも多くあります。

気になる特徴やメリットなどについては後ほど詳しく紹介するので、返済についてと併せて確認してください。

りそなのカードローンは自動貸越付き

りそなのカードローンには自動貸越機能と言うサービスが必ず付いてきます。

この自動貸越機能は、公共料金の引落し時に口座の残金が足りない場合に、自動でカードローンから補てんされる機能です。

公共料金や電話料金の自動引き落としをしている場合は、貸出枠に余裕があれば、預金残高だけで足りない分がローンから自動貸越(オートチャージ)されます。

公共料金やクレジットカードを滞納してしまうと、利用停止になるほかに今後のローン商品の審査で不利になる可能性もあるため、支払い忘れを確実に防げるのは非常に助かります。

利用限度額近くまで借りているときは、他の引き落としと重なるなどで、引き落とし不能にならないように注意しましょう。

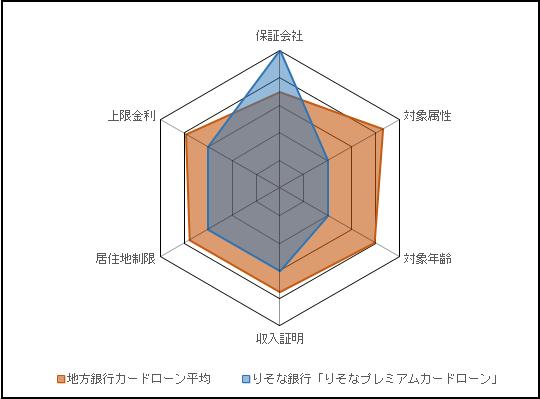

りそな銀行カードローンの審査は?

| チェックポイント | 通りやすさ |

| 保証会社はりそなカード株式会社またはオリックス・クレジット株式会社 | 5 |

| 専業主婦・年金受給者は申し込み不可 | 2 |

| 対象年齢は満20歳以上~満66歳未満 | 2 |

| 収入証明は50万円まで不要 | 3 |

| 生活地域は不問だが、りそな銀行の口座は必要 | 3 |

| 金利の上限は12.475% | 3 |

りそな銀行のカードローンで気になる項目として、返済方法の他に審査が挙げられます。

そこで、返済方法と併せてりそな銀行のカードローンの審査方法も確認して行きましょう。

りそな銀行カードローンの保証会社は審査が甘い

りそな銀行カードローンの保証会社は、りそなカード株式会社もしくはオリックス・クレジット株式会社です。

オリックス・クレジット株式会社は消費者金融系の会社ですので、審査が甘い可能性はありますが、りそなカード株式会社も加わっていますから、一概に「審査が甘い」とは断言できません。

安定収入が必要

りそな銀行カードローンの申込条件として、安定した収入を持っている人という項目がありますが、安定した収入と言う表現は非常に抽象的であるため、具体的に幾ら年収があれば良いか気になるところです。

残念ながら、りそな銀行はカードローンの審査にとおる年収について、公式には発表していませんので詳しくは分かりませんが、パートやアルバイトでも借入ができる点から、他の銀行カードローンよりも年収の制限は厳しくないと予測されます。

逆に自営業や個人事業主など、収入があったとしても定期的な売り上げがなく安定していないと判断される場合には審査に落ちる可能性があるため気を付けてください。

学生や専業主婦は借りられる?

先ほども紹介したように、りそな銀行カードローンはアルバイトやパートを行っていれば、正社員でなくても申込可能です。

ただし、パートやアルバイトを行っていたとしても、学生はりそな銀行カードローンの申し込みはできません。

また、専業主婦も配偶者が安定した収入があったとしても、利用できないので気を付けましょう。

年齢上限は低い

りそな銀行カードローンの年齢上限は満65歳までとなっています。

銀行カードローンとしては、対象年齢は低いと言うことができます。

審査結果の通知方法

審査結果の通知はメールで行われるため、審査結果がでたら即座に伝えてもらえるようになっています。

ただし、一部事情がある人に関しては電話や郵送で審査結果が通知されるため、審査結果の報告が遅くなる可能性があります。

また、審査結果がメールの場合でも結果が遅れてしまう可能性があるので注意が必要で、審査結果が遅れる原因としては、審査内容に気になる内容や融資可能基準ギリギリの人の場合が挙げられます。

他にも、提出した書類の内容に不備がある場合や、提出書類が読み取れないなどの場合にも審査の時間が長くなりやすいので、記入した内容にミスがないか確認しておきましょう。

カードローンの保証会社

りそな銀行カードローンは審査時に保証会社の審査を受けることになりますが、保証会社はりそなカード株式会社もしくはオリックス・クレジット株式会社のどちらかです。

なお加入している信用情報機関は下記の2機関です。

- CIC(シー・アイ・シー)

- JICC(日本信用情報機構)

貸金業法によってCICとJICCはFINEと呼ばれるデータ共有システムにより、他社借入金額や返済状況、金融事故情報を中心に綿密な交流を行っています。

しかしりそなカードはどちらの信用情報機関にも加入しているため、データ交流システムを利用することなく、銀行が加盟しているKSC(全国銀行個人信用情報センター)全国銀行個人信用情報センター以外なら、本人を特定する情報を始めとして全ての情報を得ることができます。

したがってクレジットカードで何か信用に関わるような問題を起こした場合でも、また消費者金融で何か問題を起こした場合でもすぐに情報を取得することができるというわけです。

りそなカードローンに申し込む場合は、クレジットカードも消費者金融カードローンもどちらもきちんと遅れることなく返済していること、金融事故を起こしていないことなどが条件になります。

もちろん銀行カードローンでも金融事故を起こしていれば3つの信用情報機関がデータ共有しているCRINで確認できるので、消費者金融カードローンだけきちんと返済してればいいというわけではありません。

金融機関からの借入や、ローンの返済において問題がないことが、審査通過の第一条件となってくるでしょう。

りそなカード株式会社が保証しているローンは?

りそなカード株式会社はりそな銀行と提携したクレジットカードの発行や、セゾンカードと提携したクレジットカードを発行していることで知られています。

具体的には下記のようなクレジットカードの発行を行っています。

|

|

つまり、上記のクレジットカードの保証会社がりそなカード株式会社というわけです。

JCBの保証会社はJCB自身がなっているケースが多いのですが、全部というわけではなかったことには驚きです。

そして、ここでそして何故保証している会社の他のサービスを挙げたのかには理由があります。

その理由については「銀行カードローン審査で保証会社に注意すべき理由」で後述することになりますが、申し込む銀行カードローンの保証会社を知っておけば、審査通過の可否を簡単に予測することができるからです。

ここでは詳しく説明しませんが、りそなカード株式会社は上記の様に、実に多くのクレジットカードの保証会社になっている点を覚えておいてください。

オリックス・クレジット株式会社

もう一つの保証会社はオリックス銀行の子会社であるオリックス・クレジット株式会社です。

りそな銀行のカードローンは申し込む種類によって、保証会社が違っているというわけですね。

加入している信用情報機関はりそなクレジットカード株式会社と同じようにCICとJICCですから、この信用情報機関でクレジットカードや消費者金融カードローンのどちらも返済状況に問題がないことこと、金融事故を起こしていないことが審査通過条件となってくるでしょう。

しかし、りそなカード株式よりは厳しい審査となると考えておいた方が無難です。

詳しい理由は後述することになりますが、同グループ内に保証会社があるにもかかわらず、グループ外の保証会社を利用するには理由があります。

一般的に外部の保証会社に保証を求めるのは、貸し倒れリスクを懸念してのことです。

別会社とはいえ同グループ内の会社ですから、グループの利益減収は極力抑えたいと考えます。

となれば、そんな申込者への審査が厳しくなってくるのは当然の話ですよね。

オリックスクレジット株式会社が保証している他社ローン

オリックス・クレジット株式会社は、先ほどのりそなカード株式よりも、下記の様に自社ローン商品を多く販売しています。

|

|

またりそなカードローン以外にも、下記のカードローンの保証会社となっています。

- オリックス銀行カードローン

- イオン銀行カードローン

りそなカード株式はクレジットカードの発行がメインですが、オリックス・クレジット株式会社は自社商品が多い上、銀行カードローンの保証会社も務めています。

りそなカード株式とは全く系統が全く違っている点は覚えておいてください。

保証会社によって審査の内容が大きく変わることはありませんが、過去に同じ保証会社の商品を利用したことがあり、返済日に遅れたことがある人は少し注意しておいた方が良いでしょう。

銀行カードローン審査で保証会社に注意すべき理由

先に銀行カードローン審査で保証会社に注意すべき理由があると話しましたが、これは保証会社として審査したデータが残っているからです。

よって、以前に保証会社が審査した際、審査落ちとなっている場合には、その理由が残されているので、審査通過が厳しくなってきます。

しかも、返済不能となって保証会社が代位弁済した案件もずっとデータとして残っています。

これも大きな理由のひとつです。

信用情報機関に登録された下記のような問題となる情報は、CICとJICCの場合、5年間で抹消されますから、それ以降ならば過去に起こした問題がバレることはありません。

- 度重なる遅延

- 延滞

- 強制退会

- 代位弁済

- 債務整理

しかし、保証会社はこれらデータをずっと保管しているため、過去に審査落ちとした理由や問題を起こしたことが、一発でバレてしまいます。

よって、金融機関で審査落ちしたり、取引で問題を起こしたことがある人は、申込先の保証会社が分かれば、審査通過できるかどうかの予測がつくのです。

りそな銀行カードローンへ申し込む際には、申し込むカードローンに合わせて、その保証会社が自社販売している金融商品や、保証会社先にはどこがあるのかを、今回紹介した情報を参考にして、申込前に確認してみるようにしてください。

審査に必要な書類

りそな銀行カードローン審査に必要な書類は以下の通りです。

- 本人確認書類(運転免許証、パスポート、各種健康保険証、住民基本台帳カード、在留カード、特別永住者証明書)

- 収入証明書(源泉徴収票、住民税決定通知書、課税証明書)

収入証明書は借入金額50万円以上もしくは、りそな銀行から依頼された場合に提出します。

いずれも最新のものが必要になりますから、念のため準備しておくと安心です。

カードローンの増額の仕方

りそな銀行のカードローンの増額をする場合には、りそな銀行のクレジットセンターに増額について相談をしましょう。

申し込み自体は電話で簡単に行えますが、増額についても審査が再び行われるため、通過しなければ増額はできません。

また、希望限度額が50万円を超える場合には、収入証明書の提示が必要となる可能性があるので、事前に提出ができるように準備しておきましょう。

りそな銀行カードローンのメリットは?

りそな銀行カードローンは他の銀行にはあまり見られない特徴が幾つかあり、りそな銀行ならではのメリットである部分でもあります。

ここでは、りそな銀行カードローンのメリットについて詳しく見て行きましょう。

金利が低め

りそな銀行カードローンの上限金利は12.475%となっており、この金利は消費者金融の中ではもちろん、銀行カードローンの中でも低金利であると言えます。

また、りそな銀行で住宅ローンを利用していたり、給料の振込口座をりそな銀行に指定している場合には、特典として金利が0.5%引き下げられます。

【りそなカードローンの金利】

※変動金利方式なので、最新の金利は公式サイトを参照してください。

| 金額 | 金利 |

|---|---|

| 100万円未満 | 年12.475% |

| 100万円型 | 年11.5% |

| 150万円型 | 年11.5% |

| 200万円型 | 年9.0% |

| 300万円型 | 年7.0% |

| 400万円型 | 年5.5% |

| 500万円型 | 年4.9% |

| 600万円型 | 年4.5% |

| 700万円型 | 年4.0% |

| 800万円型 | 年3.5% |

実際の借入額ではなく、貸出枠の金利が適用される

800万円の貸出枠が設定されている「800万円型」では、10万円の借入額でも年3.5%の金利が適用されます。

200万円型では、借入金がいくらでも年9.0%の金利になります。

審査で大きな貸出枠が認められるほど、低金利でお金を借りることができます。

他の都市銀行との金利比較

りそなのカードローンと他の都市銀行のカードローンの金利を比較してみましょう。

| 銀行名 | 設定された借入枠 | |||

|---|---|---|---|---|

| 100万円未満 | 100万円 | 200万円 | 300万円 | |

| りそな銀行 | 年12.475% | 年11.5% | 年9.0% | 年7.0% |

| 三井住友銀行 | 年14.5% | 年12.0% | 年10.0% | 年8.0% |

| みずほ銀行 | 年14.0% | 年12.0% | 年9.0% | 年7.0% |

| 三菱UFJ銀行 | 年14.6% | 年13.6% | 年10.6% | 年7.6% |

上記のどの借入枠でも、りそな銀行の金利がもっとも低く、とくに100万円未満の金利差が大きくなっています。

金利の低いカードローンを選択することは、カードローンを選ぶときの決め手になるため、他社と比較するときには特に大きなメリットと言えるでしょう。

提携ATMが多い

りそな銀行カードローンは、利用できる提携ATMが多い点も重要なメリットと言えます。

提携ATMは系列銀行である埼玉りそな銀行や、関西みらい銀行の他にも、セブンイレブン、ローソン、ファミリーマートのコンビニATMも含まれます。

【りそな銀行提携ATM】

|

|

また、提携ATM以外にもネットバンクを経由して自宅から返済や借入もできるため、全国各地どこからでも利用できると言っても過言ではありません。

ただし、先ほども紹介したように時間帯によっては、提携ATMの利用時に手数料が必要となる可能性もあるので、利用時間やATMの稼働時間を見ながら利用してください。

Web完結が可能

申込みはWEBからできるものの、契約は郵送もしくは店頭窓口で、というスタイルを取っている銀行は意外と多いものです。

店頭窓口となれば営業時間が関係してきますし、何より誰かに契約時の姿を見られでもしたらと考えれば、リスクが大きすぎると感じてしまいます。

りそな銀行カードローンは、申込みから契約まで一貫して、WEBからの手続きが可能ですので、わざわざ窓口まで出向く必要がありません。

また提出書類もWEBから送信できますので、FAXで送る手間も省けます。

ポイントサービス

カードローンには珍しいサービスなのですが、りそな銀行カードローンは借入残高に応じてポイントが付与されます。

イメージとしてはクレジットカードと同様だと、思っておくと分かりやすいものです。

利用すればするほどポイントが貯まり、貯まったポイントは交換したり、金利の優遇に充てたりすることも可能です。

ポイント交換先の一例は以下の通りです。

- ANA、JALのマイル

- 電子マネーWAONポイント

- nanacoポイント

- 楽天ポイント

など豊富な企業と提携しているので、好みの企業のポイントと交換することが可能です。

りそな銀行カードローンのデメリット

りそな銀行カードローンには、デメリットも幾つかあり、他社と比較するときには重要な要素と言えるので、デメリットについても詳しく確認して行きましょう。

審査時間

りそな銀行カードローンの大きなデメリットに、申し込み後の審査時間が長い点が挙げられます。

消費者金融であれば即日、銀行カードローンであっても1~2日程度で審査結果がでることが多いですが、りそな銀行では平均審査完了まで2週間、長ければ1か月必要な場合もあると公式でアナウンスされています。

審査結果がでるまで1か月近く時間がかかるというのは、カードローンでは特に長い方であるため、今すぐにでもお金が必要な人にとっては他の手段を検討したほうがよいでしょう。

口座開設が必要

りそな銀行カードローンを利用するためには、口座開設が必須となっており、申し込み時点で口座を持っていない場合には、同時に口座開設の手続もしなければなりません。

また、インターネットバンキングのサービスも受けたい場合には、口座開設と同時に「マイゲート」の申込も行いましょう。

利用したことのない人にとっては馴染みがないかもしれませんが、カードローンの借入や返済が自宅で24時間行えるようになるため、利用できる環境にある人は、積極的にインターネットバンキング「マイゲート」を活用してください。

りそなカードローンをオススメしたい人

りそな銀行カードローンは以下のような方にオススメです。

- 金利を低く抑えたい方

りそな銀行カードローンは、都市銀行や消費者金融のカードローンの中でも金利が低く設定されている方です。

金利を低く抑えたいという方は検討してみましょう。

- 年収の3分の1以上借りたい方

消費者金融では年収の3分の1以上を借入することはできませんが、りそな銀行カードローンは総量規制の対象外ですので、年収の3分の1以上の借入も可能です。

- わざわざ収入証明書を提出したくない方

りそな銀行カードローンは借入限度額が50万円以下の場合、収入証明書の提出が不要です。

収入証明書の提出が面倒な方には、便利なカードローンと言えます。

属性別に見る

| 正社員 | 専業主婦 | パート、アルバイト、派遣社員 |

|---|---|---|

| ○ | × | ○ |

| フリーター | 自営業、個人事業主 | 学生 |

| ○ | ○ | × |

特徴別に見る

| 年収の1/3以上借りられるか | 借入をおまとめできるか | 年齢条件 |

|---|---|---|

| 可能 | 可能 | 満20歳以上60歳未満 |

| 最短振込 | 審査時間 | 収入証明書原則不要額 |

| 振り込み融資には非対応 | 最短即日 | 50万円以下 |

| 無利息期間 | 担保・保証人 | 金利 |

| なし | 不要 | 3.5%~12.475% |

地域別に見る

| 住所か勤務地がりそな銀行の営業区域内 | 住所と勤務地共にりそな銀行の営業区域外 | |

|---|---|---|

| りそな銀行の口座を持っている | ○ | ○ |

| りそな銀行の口座を持っていない | × | × |

りそなカードローンの返済方法

それでは、今回の本題であるりそなのカードローンの返済方法について見て行きましょう。

返済方法で気になる点は、毎月の支払日と具体的な返済額、返済を行う期間が挙げられるので、これらの点を紹介します。

返済日、返済額について説明します。

返済日は毎月5日

りそなのカードローンは毎月5日が返済日で、口座から自動引き落としされます。

5日が土・日・祝日に当たる場合は、翌営業日に引き落とされます。

返済額はローンの残高による

毎月5日の返済額は、ローンの残高によって決まります。

りそなのカードローンは、残高スライド方式という返済方式であるため、毎月の利息計算日時点での借入残高に応じて返済額が決定します。

以下の表は、具体的な借入残高ごとの返済金額の一覧表です。

【ローン残高に対する毎月の返済額】

| ローン残高 | 返済額 |

|---|---|

| 50万円以下 | 1万円 |

| 50万円超~100万円以下 | 2万円 |

| 100万円超~200万円以下 | 3万円 |

| 200 万円超~300 万円以下 | 4万円 |

| 300 万円超~400 万円以下 | 5万円 |

| 400 万円超~500 万円以下 | 6万円 |

| 500 万円超~600 万円以下 | 7万円 |

| 600 万円超~700 万円以下 | 8万円 |

| 700 万円超~800 万円以下 | 9万円 |

この返済額で毎月返済すると、追加の借入れがない場合は、完済までに3年~7年かかります。

【返済期間と利息の合計額の例】

それでは、毎月の支払金額だけで返済をすすめると、具体的に返済に必要な期間はどの程度になるのでしょうか。

以下の表は、借入金額が30、70、150、250万円のときの返済期間と総返済額を計算しています。

| 借入額 | 金利 | 返済額 | 返済期間 | 利息合計 |

|---|---|---|---|---|

| 30万円 | 年12.475% | 1万円 | 36カ月 | 61,152円 |

| 70万円 | 年12.475% | 2万円 | 44カ月 | 175,820円 |

| 150万円 | 年11.5% | 3万円 | 68ヵ月 | 548,364円 |

| 250万円 | 年9.0% | 4 万円 | 85ヵ月 | 889,970円 |

「りそなのカードローンは毎月の返済額が大きい」という声もありますが、この返済額でも利息の合計は上記のようにかなりの額になります。

仮に毎月の返済額を減らすとすると、返済期間が長くなり、利息の合計はもっと膨らみます。

後ほど詳しく解説しますが、りそなのカードローンはいつでも臨時の返済に対応しているため、毎月の支払に余裕があるときには積極的に追加返済を行いましょう。

返済額は返済日の3日前に確定

毎月の返済額は5日の返済日の3営業日前にローン残高によって確定します。

通常は毎月2日の残高を見ますが、間に週末や休日が挟まると1週間くらい前になることがあります。

追加の借入れを行った場合や貸越機能を利用した場合には、返済金額が増額する可能性もあるため、返済金額が確定したら確認しておきましょう。

臨時の返済方法

りそなのカードローンは毎月の返済以外に、いつでもATMから臨時返済できます。

ボーナス時などお金に余裕のあるときに臨時返済すると、返済期間が短くなり、利息負担が減ります。

カードローンの利息は住宅ローンなどと比較すると、どうしても高くなってしまいやすいので、できる限り早めに完済できるよう臨時返済を有効に活用しましょう。

ここでは、臨時返済の仕方やメリットなどを詳しく紹介します。

ATMでの返済の仕方

臨時の返済は、ローンが付帯されたキャッシュカードを使って、ATMで行ないます。

ATMの画面で「カードローン」を選択してからキャッシュカードを入れ、「ローン返済」ボタンを選択して、画面の案内にしたがって手続きします。

臨時返済は、ATMが稼働している時間帯であればいつでも対応してもらえるため、仕事の帰りや休日などでも利用可能です。

臨時の返済に手数料はかかる?

りそなのATMで返済すときは、平日8:45~18:00であればATM手数料はかかりませんが、それ以外の時間帯と土・日・祝日は110円の手数料がかかります。

コンビニATMで返済するときは、平日8:45~18:00は110円、それ以外の時間帯と土・日・祝日は220円の手数料がかかります。

【臨時返済できるATM】

| りそなのATM | りそな銀行、埼玉りそな銀行、関西みらい銀行 |

|---|---|

| コンビニATM | セブンイレブン、ローソン、 ファミリーマート(イーネット) |

一括返済はできる?

臨時返済と同じやり方で、ローン残高のすべてを返済できます。

一括返済してローンの残高がゼロになっても、解約しない限りいつでもATMで借入できるため、カードローンを完済するデメリットはありません。

ATMでのローンの返済は1,000円単位なので、1,000円未満の端数が残りますが、余分に返済することで余った分は普通預金に入金されるので、端数の返済も可能です。

ただし端数がゼロになっても、その時点ではまだ利息計算がされていないので「完済」にはなりません。

利息は毎月5日の返済日の3日前に計算されて、5日にその分が引き落としされます。

つまり、繰り上げ返済で全額返済しても、完済になるのは次の引落し日ということになります。

もちろん完済は解約ではないので、いつでもまたATMで借入ができます。

臨時返済(繰り上げ返済)するメリット

りそなのカードローンには自動貸越が付いているので、口座に残高がなくても電気代やクレジットカードなどの引き落としができます。

キャッシュカードの「お引出し」の手続きでカードローンとして借りられるのも、自動貸越制度の便利なところです。

しかし、これはもちろん「貸出枠」いっぱいまで借りていない時だけなので、お金に余裕があるときは繰り上げ返済をして、貸出枠に余裕を作っておくことが大切です。

また自動貸越機能があるのに、預金口座にお金があってもローンの返済に回さないのは、利息を考えるとたいへん損です。

ゼロ金利の時代で預金に利息はほとんど付かないのに、ローンの借入金には毎日利息が付いていきます。

りそなのカードローンなら、預金残高がゼロになることを心配せずに、すべてローンの返済に回すのがお得です。

繰り上げ返済も、借りるときと同じ千円単位でできるので、こまめに繰り上げ返済するようにしましょう。

カードローンの一括返済と解約の違い

りそなのカードローンは毎月5日が返済の引き落とし日です。

引き落とし日には、ローン残高によって毎月1万円、2万円など、1万円単位の引き落としがあります。

毎月の返済額の中には元金と利息が含まれていて、当然ですが少しずつ長期間かけて返済していくほど、完済時の利息の総額は大きくなります。

カードローンを借りたときは、この利息の負担をなるべく小さくするのがコツで、中でも一括返済は最も利息が少なくなります。

逆に銀行から見ると、一括返済する人はいちばん儲からないお客ですが、銀行としてもその人の信用度には合格点をつけないわけにはいきません。

一括返済しても自動解約にはならない

一括返済でカードローンを完済しても、自動的に解約になるわけではなく、いつでもまた借りることができます。

解約にはローンの完済の他に、解約手続きが必要です。

住宅ローン、カーローンなど金利が非常に安いローンを申し込むときは、カードローンは解約しておいた方が審査に有利になります。

カードローンを完済しても貸出枠があると「いつでも借りられる=借金がある」と見なされるからです。

しかし解約してしまうと、また借りたいときには一から申し込みをして審査を受けなければいけないというデメリットもあります。

解約よりも完済状態の維持がベスト?

カードローンの契約は維持して完済状態にしておくのと、解約してしまうのは、どちらが良いか微妙なところがあります。

預貯金がある程度できて、今後カードローンから借りる必要がなさそうなら、解約しても問題はありませんが、預貯金がローンの貸出枠より少ない状態なら、いざというときのためにとりあえず完済の状態にしておく方が良い場合があります。

しかし、住宅ローンを組むときなどは、カードローンの契約があること自体が審査にマイナスに働きます。

1つ確実に言えることは、複数のカードローン契約がある場合は、金利の安いりそなのカードローンは、最後に解約すべきだということです。

りそなのカードローンの最高金利は年12.475%で、他の都市銀行の年14%台、消費者金融の年18%と比べると低金利です。

一括返済のメリット

解約する必要がない場合は、お金に余裕があるときに一括返済しておくのは、多くのメリットがあります。

金利負担がなくなる

もっとも大きなメリットは金利負担がゼロになることです。

例えば、50万円の預金があるのに、カードローンで借りた50万円を毎月1万円ずつ返済していくのは非常に損です。

預金の利息はほぼゼロなのに対して、りそなのカードローンの利息は年12.475%なので、毎月1万円ずつ返済するのは、一括返済すれば払わなくてもよい利息分のお金を毎月ただ捨てているのと同じだからです。

りそなのカードローンで50万円借りて毎月1万円返済すると、完済までに5年10カ月かかり、支払う利息の総額は20万6千円ほどになります。

つまり、50万円の預金があってもカードローンをそのままにしておくと、5年年10カ月後には預金が30万円になってしまうのです。

ローンを一括返済してしまうと、50万円の預金はもちろん5年たっても50万円のままです―ゼロ金利でほとんど増えないのは悔しいですが、減ることはありません。

一括返済にデメリットはある?

解約にはメリットとデメリットがありますが、一括返済にデメリットはあるのでしょうか?

考えられるのは次のようなデメリットです。

- 一括返済の後、預金がなくなる

- 毎月の家計がギリギリ

- 冠婚葬祭などの出費があるイベントをひかえている

しかし、これらはすべて「また、いつでも借りられる」ということでクリアしています。

返済が遅れたらどうなる?

返済日に残高不足で引落し不能になると、信用情報機関にその記録が5年間残り、住宅ローンを組むときなどにマイナスになります。

返済に遅れたという情報は、返済に1日でも遅れてしまった場合必ず残るようになっているため、ついうっかり口座に入金を忘れてしまった人も対象となります。

特に、3カ月以上の延滞があると「異動記録」という名前が付き、いわゆるブラックリストに載ることになります。

ブラックリストに載ると、りそな銀行はもちろん他社からの借入れもできず、クレジットカードを作ることもできなくなります。

最悪の場合はローンが強制解約されて、一括返済を要求され、給料差し押さえなどの法的手段を取られます。

この他にも返済が遅れてしまった場合には、幾つかのデメリットがあるため詳しく確認して行きましょう。

遅延損害金が発生する

返済を滞納してしまった場合には、滞納した日数分に掛かる遅延損害金と言う滞納料を支払わなければなりません。

りそな銀行の遅延損害金は、滞納した日数に借入金額と金利14.0%をかけた金額となります。

具体的な計算式は以下の通りです。

| 借入金額×14.0÷365×借入日数=遅延損害金 |

りそな銀行の遅延損害金の利率は、14.0%とそこまで高くないため支払う金額も高額にはなりにくいですが、もともとは返済日に遅れなければ支払わずに済むお金なので、滞納しいように気を付けましょう。

りそな銀行から督促が来る

滞納2~3日以内で解消すれば問題ありませんが、滞納の日数が1週間以上の長期になるとりそな銀行から督促がきます。

督促の方法は電話もしくは郵送での通知となるため、状況によっては家族に滞納の情報がバレてしまう可能性もあります。

また、滞納をしてしまった人の中には、後ろめたさから督促の連絡を無視してしまう人がいますが、りそな銀行に対して不信感をあたえてしまうため督促の連絡を無視するのは避けましょう。

返済が遅れそうなときは銀行に電話しておく

2~3日の遅れなら、口座にお金を入れた時点で引き落とされるため、特に大きな問題は発生しません。

しかし1週間以上遅れると、銀行から「いつ口座に入金できますか?」という電話がかかってくるので、そのときには次の引き落とし日前の日にちを約束するようにしましょう。

返済が遅れそうなとき、あるいは遅れてしまったときは、こちらから電話して返済できる日を約束しておくと「信用ダメージ」を最小限に留めることができます。

Q&Aりそな銀行カードローンの保証会社について

それではりそな銀行カードローンの保証会社でよくある質問を挙げて、簡単に回答しておきましょう。

Q「カードローンの審査で信用情報を照会するのは保証会社?それとも銀行?」

両社で行われます。

Q「オリコとオリックスクレジットは別会社なのですか?」

全く別の会社です。混同する人が多いので、よく覚えておきましょう。

Q「信用情報機関の情報は消えても保証会社に情報が残るとはどういう意味ですか?」

保証会社が扱った案件に関するデータは消去されることはなく、延々とデータとして残されるということです。

Q「りそな銀行カードローンでは消費者金融のような事前審査はないのですか?」

あります。その事前審査を行っているのがりそな銀行で、ここでOKとなって本審査を行う保証会社へと移ります。

Q「滞納したら保証会社から代位弁済の通知が来ました。どういう意味ですか?」

りそな銀行が回収不可能と判断して、保証会社に借入残金を一括支払いしてもらうことをに代位弁済といいます。代位弁済されると保証会社へ債権譲渡され、以降の返済は保証会社へ行うことになります。

まとめ

返済日を必ず守ることが「ローン生活」の鉄則です。

返済日に引落し不能にならないためには、ボーナス時などのお金に余裕のあるときに臨時返済しておきましょう。

貸出枠に余裕があるからといって、安易に引き出さないことも重要です。

タグ:銀行カードローン

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。